1. 기술적 분석

단기 그래프 -> 12월 초 급상승 후 조정 중. 2차 상승이 있을지는 지켜봐야 함

장기 그래프 - 상장 이후 계속 적자기업이었음에도 불구하고 주가 횡보 함. 최근 전고전 돌파 후 조정중

2. 기본적 분석

HomePage : http://neptunegames.co.kr/

(주)넵튠

KAKAO 프렌즈 사천성, LINE Puzzle tantan, 모바일 게임서비스 제공, 보도자료, 채용정보 안내

neptunegames.co.kr

주요 히스토리

- (주)블루홀 투자, 프렌즈 사천성 런칭

CEO 정욱

-

NHN 한게임 대표 출신

-

코스닥 상장에서 받은 300억원 규모 자금을 샌드박스 네트워크(콘텐츠)와 스틸에잇(e스포츠)에 투자

-

게임회사인데 게임 만드는 것에 투자안하고??

[인터뷰] 정욱 넵튠 대표

한국 게임업계를 대표했던 한게임의 수장이었던 정욱. 하지만 지금은 스타트업 넵튠을 6년여 만에 어엿한 ...

blog.naver.com

Sandbox https://sandbox.co.kr

SANDBOX

크리에이터들과 함께 세상을 즐겁게 만들어 나가는 MCN 업계 대표 디지털 엔터테인먼트 기업

sandbox.co.kr

Loud Comm http://www.loudcomms.com/#/home

라우드커뮤니케이션즈

디지털 놀이 문화를 선도하는 통합 콘텐츠 & 마케팅 컴퍼니입니다.

www.loudcomms.com

주요 자회사 김남석 님블뉴런 대표 인터뷰 :

Homepage : nimbleneuron.rocks/

Home - Nimble Neuron

We, Nimble Neuron, are passionate developers and creators of ideals. We exist for creating game worlds that connect people each other with meanings and fun. Nimble Neuron employs the most freedom […]

nimbleneuron.rocks

이 글의 제작동기인 영원회귀:블랙서바이벌 제작사 블랙서바이벌은 MOBA(리그오브레전드) + 배틀로얄(배틀그라운드) 짬뽕임.

http://game.dailyesports.com/view.php?ud=202010201844528721da2c546b3a_26

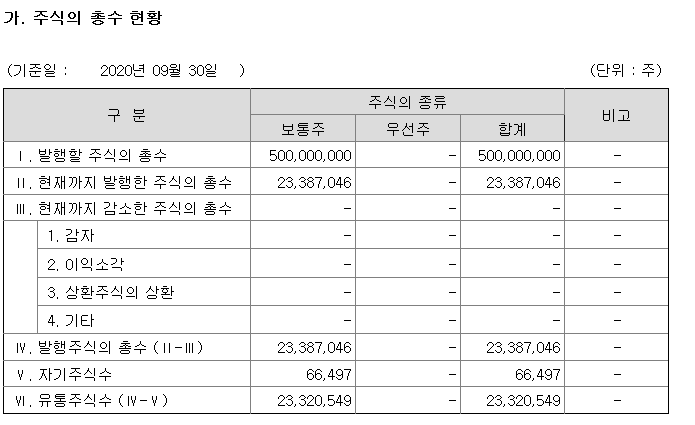

주주현황 및 주식 수

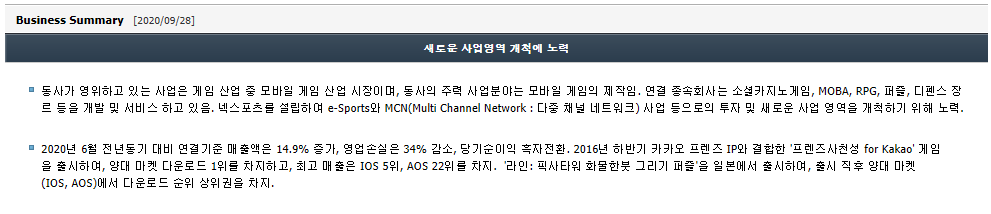

사업개요

분기 손익계산서

- 분기 영업 이익 적자 지속중 2020/06월 단기성으로 주식 지분 판매로 인한 흑자

연간 손익계산서

- 2015년도 이 후 영업 이익 계속 적자 중

재무제표

- 적자로 인해 자본이 줄고 있지만 부채 비율은 나쁘지 않음. 유동자산/유동부채 비율도 1이상으로 그리 나쁘진 않음

현금흐름표

- 매년 유상증자로 현금흐름 + 로 채워놓고 있음. 그리 좋지 않음.

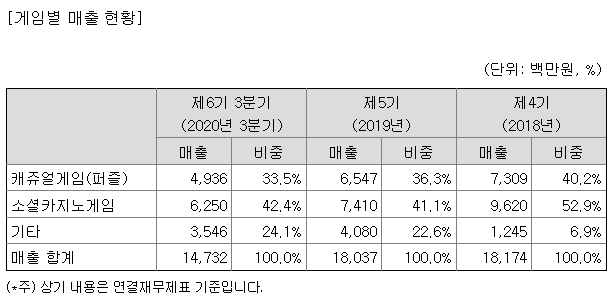

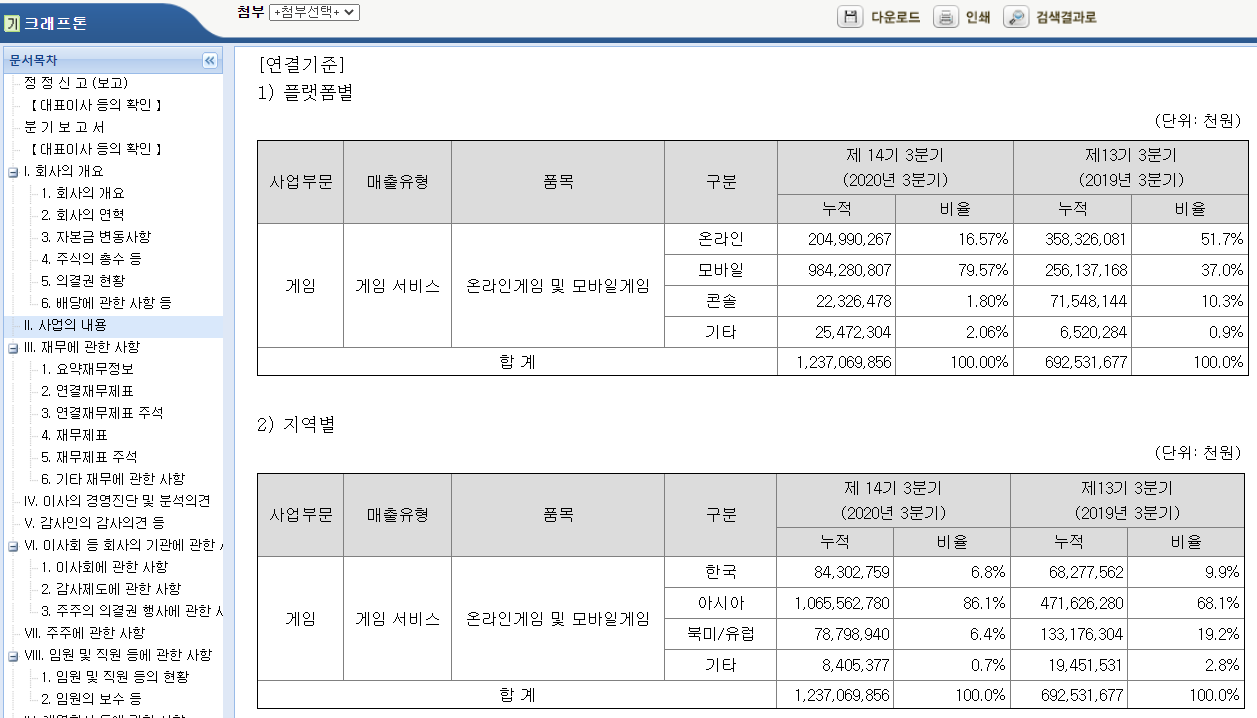

게임별 매출 현황

-

현재 주요 매출은 카지노와 사천성 게임

-

영원회귀, 블랙서바이벌 매출은 아직 미미함.

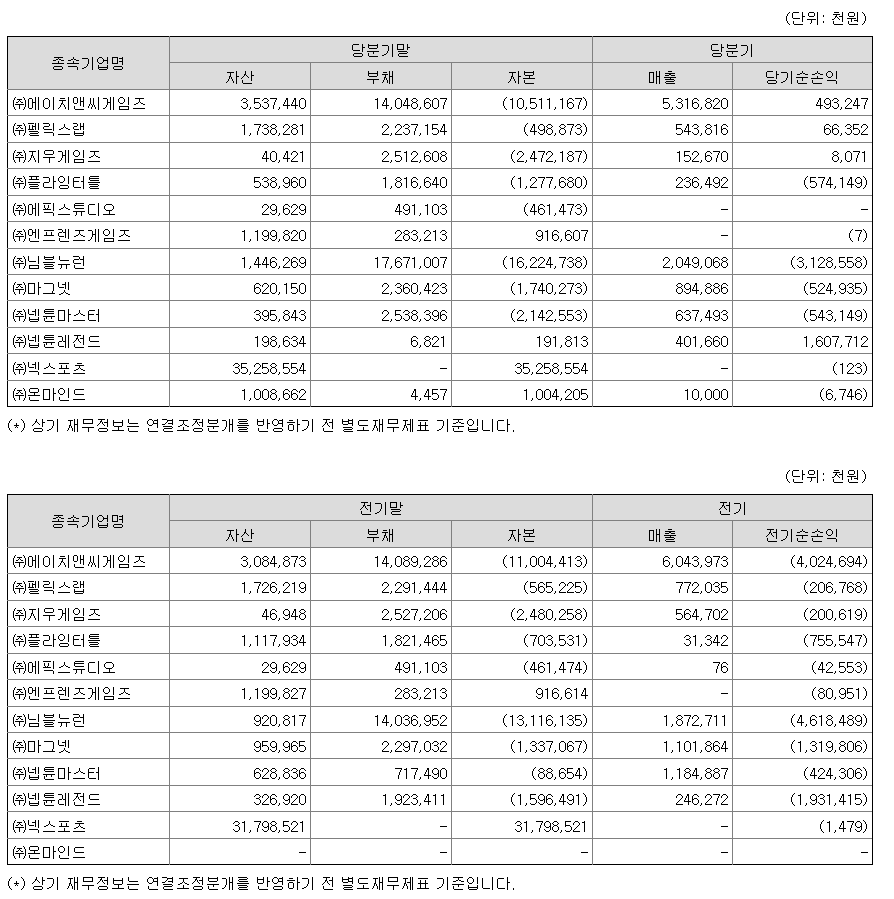

주요 자회사 재무 현황

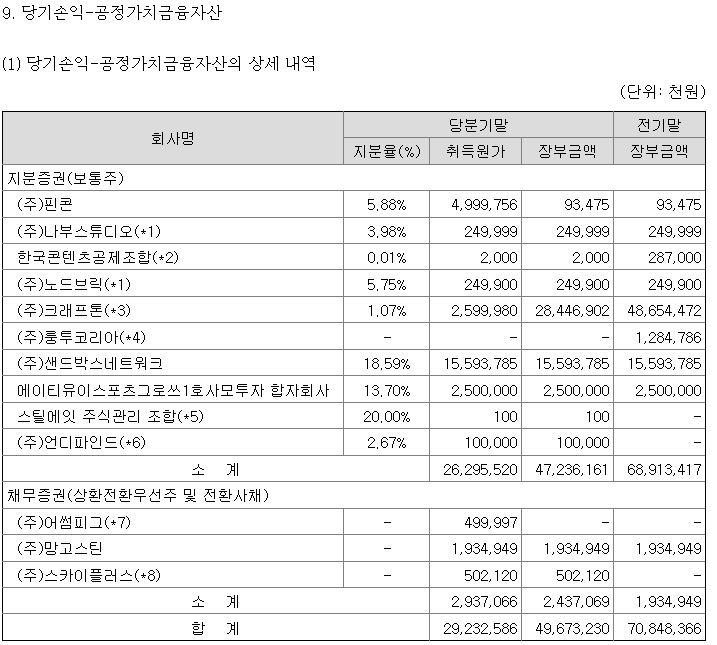

주요 지분투자 회사 현황

주요 지분투자 회사 재무 현황

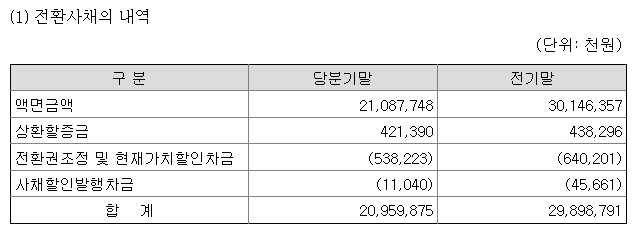

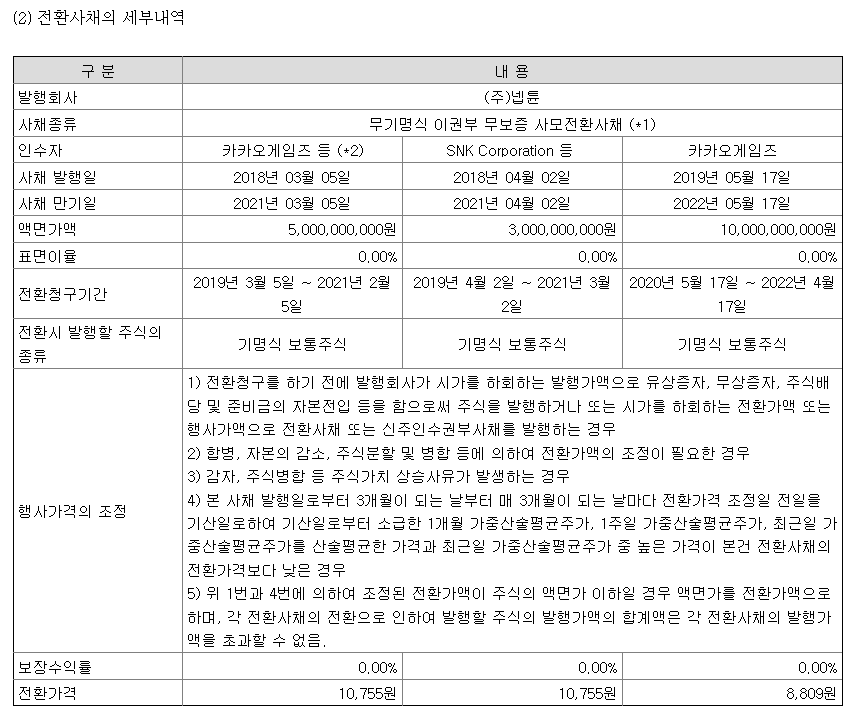

㈜ 넵튠 전환 사채 내역

㈜ 넵튠 전환 사채 내역

5000000000/10755=464900.0465

3000000000/10755=278940.0279

10000000000/8809=1.1352E6

464900 + 278940 + 113520 = 857360

넵튠 현재 총 주식수 23320549

857360 / 23320549 * 100 = 3.6764

전환 사채 주식 전환시 약 3.6764% 이상 주식이 희석될 수 있음.(전환가액 조정시 희석율 더 높아질 수 있음)

㈜ 님블뉴런 전환사채 내역

25000000 / 9136 = 2736.4273

499994133 / 10726 = 46615.1532

1000000000 / 19897 = 50258.833

1500000000 / 19897 = 75388.2495

2736+46615+50258+75388=174997

전환사채 전환시 약 17만주의 신주가 생길 수 있으나 현재 주식수 파악이 되지 않아 희석률 알 수 없음.

3. 재료 분석

블랙서바이벌 나무위키

영원회귀: 블랙서바이벌 - 나무위키

namu.wiki

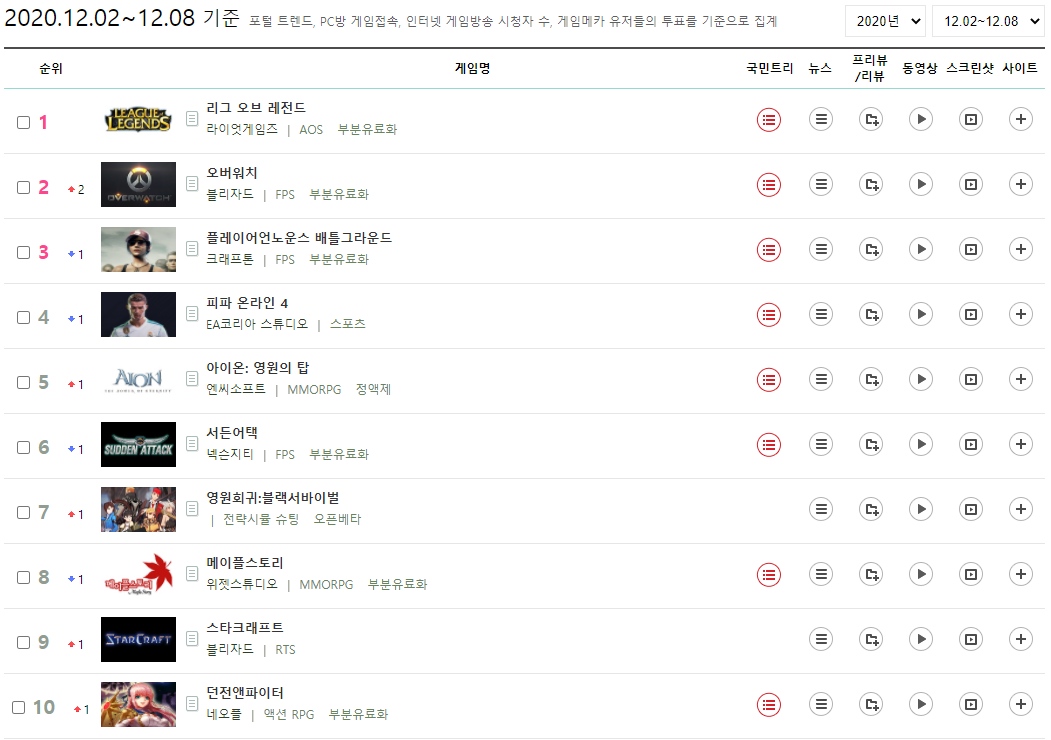

게임메카 순위

-

오랫만에 게임메카 순위에 신규 게임 나타냄(11월 초)

-

2020년 12월 출시 진입 한달만에 10위권 안으로 진입

-

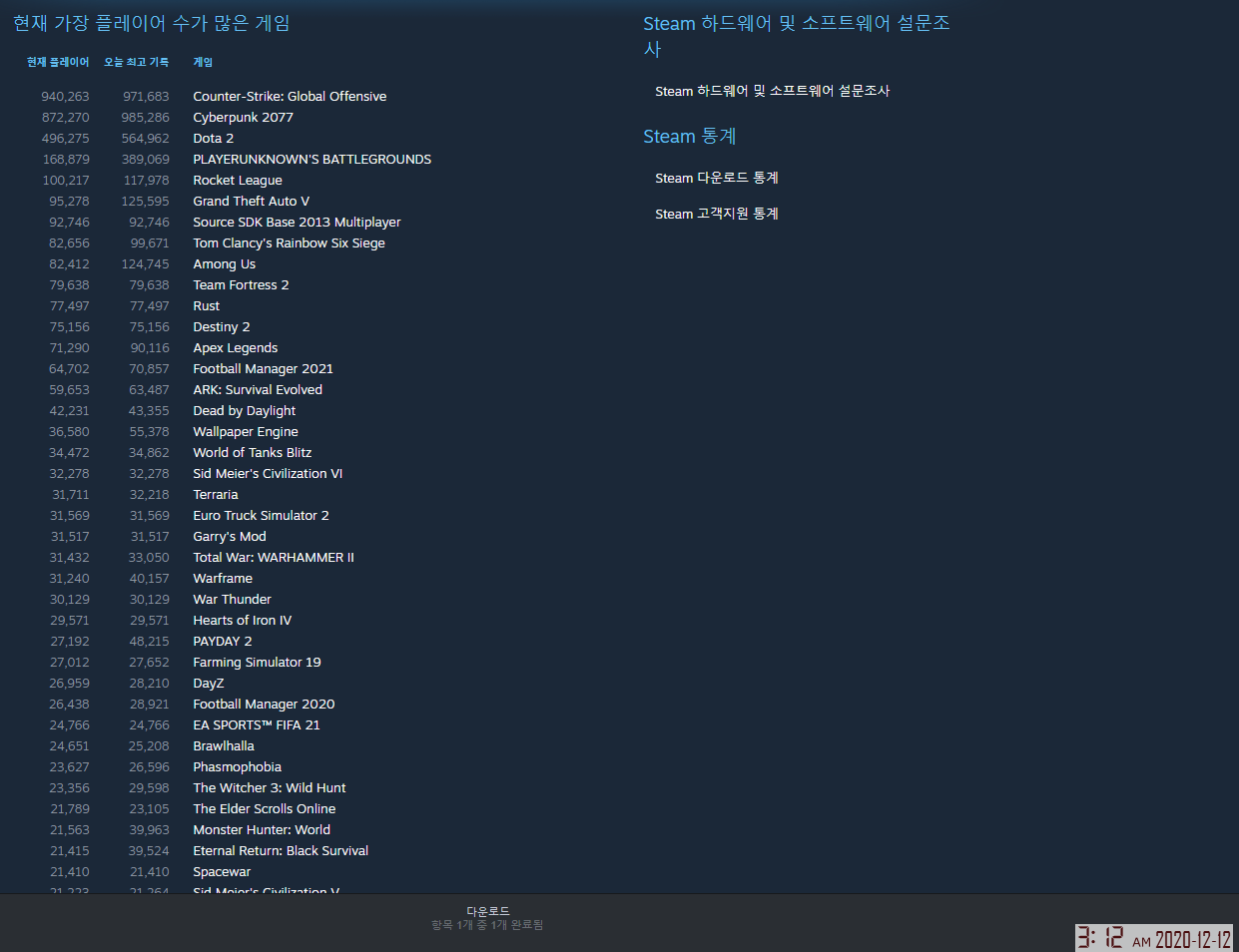

스팀 플레이어 수 통계 기준 약 20위권 유지 중

-

스팀 통계 기준 52,288명 맥스로 유저 수 조정 중(현재 유저수의 따라 주가가 오르내리고 있음)

-

스팀 통계 기준 배틀그라운드 현재 39만명

-

스팀 통계 기준 영원회귀-블랙서바이별 현재 3.9만명, 배틀그라운드와 약 10배 차이

인게임 수익 모델

-

기본적으로 케릭터 구매 시 수익 발생(추후 스킨 구매 추가 될 것임)

-

기본 케릭터 한개에 현재 현금 약 1만원 수준. 추후 비싼 케릭터들 생길 가능성 있음.

게임은 롤 + 배틀그라운드 로 하는 재미 보는 재미 둘다 있을 듯 함

PC 사양

- 사양 때문에 이 게임을 못하지는 않을 듯. 코로나 현재 PC방 잘 못가는 관계로 집에서도 할 수도 있을 듯.

4. 밸류에이션

- 크래프톤(배틀그라운드) 기준 PC 매출은 전체 매출의 20% 수준

- 유저 수 39만명 기준 분기당 700억 매출

- 배틀 그라운드와 영원회귀 블랙서바이벌 운영되는 서버는 글로벌로 비슷하다고 가정함

- 배틀 그라운드 기준 크래프톤 영업이익률 약 50%, 님블뉴런은 약 40% 계산할 것임

㈜ 넵튠 현재(2020.12.12) 시가총액 6782억원

스토리 1. 현재의 스팀 유저수가 맥시멈이고 현 수준을 유지한다.

현재(2020.12.12) PC 버전 배틀 그라운드 최대 접속자수 기준 분기 매출 -> 700억원

현재(2020.12.12) 영원 회귀 최대 접속자수 기준 분기 매출 -> 70억원

영업 이익률 약 40%로 계산했을 때

분기 영업 이익 : 30억원

냅튠의 님블뉴런 지분을 60% 계산시 -> 18억원

2021 1Q 흑자전환 분기 영업이익 5억 or 10억정도 가능할 것으로 예상

2021 예상 영업이익은 현재 유지 기준 20 ~ 40억 EPS 80 ~ 160

멀티플 20배 적용 -> 적정주가 400억 ~ 800억

멀티플 30배 적용 -> 적정주가 600억 ~ 1200억

할인율 8% RIM 적정가치 2000원

할인율 8% 연간 성장률 18%(Multiple 30) 적용시 DCF 적정가치 4848원

스토리 2. 현재의 스팀 유저수가 배틀그라운드 절반은 간다.

스팀 사용자수 배그 절반 수준 : 약 180000명 으로 2021년도 레벨 업 한다면

분기 매출 약 -> 350억원

분기 영업 이익 약 -> 350억 * 지분율 60% = 350*0.6=210.0 억원

2021 영업 이익 약 210*4 = 840 EPS 2400

멀티플 20배 적용 = 840*20=16,800 시가총액 1조6800억원

멀티플 30배 적용 = 840*30=25,200 시가총액 2조5200억원

할인율 8% RIM 적정가치 30000원

할인율 8% 연간 성장률 18%(Multiple 30) 적용시 DCF 적정가치 72728원

스토리 3. 모바일 블랙서바이벌까지 흥행한다.

배그 기준 PC 대비 모바일 매출 4배

분기 매출 약 -> 1750억원

분기 영업 이익 약 -> 1750억 * 지분율 60% = 1750*0.6=1050.0 억원

2021 영업 이익 약 1050*4 = 4200 EPS 2400 * 5 = 12000

멀티플 20배 적용 = 4200*20=84000 시가총액 8조4000억원

멀티플 30배 적용 = 4200*30=126000 시가총액 12조6000억원

할인율 8% RIM 적정가치 150000원

할인율 8% 연간 성장률 18%(Multiple 30) 적용시 DCF 적정가치 363641원

5. 총평

기술적 분석 : 장단기 초기 상승 추세임. 주가가 스팀유저수의 비례하니 계속 지켜봐야함

기본적 분석 : 현재 영업이익 적자 지속. 2021년도 1분기 실적이 중요

재료 분석 : 게임자체는 보는 재미 하는 재미(2판해봄…) 있음. 정욱 대표가 E스포츠 및 콘텐츠 관련 자회사 및 지분투자를 해 논것이 있어서 게임이 흥행하면 E스포츠 등으로 쉽게 진행될 것으로 보임.

총평 : 스토리 3는 아직 너무 갔고 스토리 2정도가 되야 매수를 고려해볼 만 할 듯 함. 스팀 동접자수 & 게임 사이트 순위 계속 지켜볼 필요 있음. 현재 가격은 급등 상태라서 꽤 비쌈..

유의 사항 : 본 내용은 투자 시 참고사항으로만 활용 할 것.

www.youtube.com/channel/UC16xPIf8xHrgkX1fTdHq8xA

RankingStock

주식, 투자 및 관련 자동화 프로그래밍 방법들을 공부하면서 얻은 지식들을 담은 채널입니다. 아래 사이트는 재정비 후 오픈할 예정입니다. www.rankingstock.com 주 내용은 아래와 같습니다 1. 투자 (

www.youtube.com